大多数人应该对高一化学课上关于钠和水反应生成氢氧化钠的化学实验还有印象,而“浮溶游响红”的五字口诀想必也是不少人留存在脑海的学生时代记忆。

在以氢氧化钠(烧碱)为主要的组成原材料的氯碱化工中,电石是生成下游产品聚氯乙烯(PVC)的重要中间产品。

传统煤化工以煤炭的焦化为主要形式,生产焦炭、电石、合成氨等产品。作为传统煤化工的典型代表,我国电石工业是在前苏联提供的老式敞开电石炉基础上发展起来的,能耗高、污染重、尾气难以回收利用一度成为电石工业的代名词。

不过在经历了一代又一代的引进—消化—吸收—改进—再创新之后,中国传统煤化工技术与装备水平明显提高。在国内下游化肥、PVC需求的强劲增长推动下,传统煤化工步入持续增长快车道,焦炭、合成氨、电石的生产规模稳居世界第一。

在传统煤化工加快速度进行发展的同时,随着石油化学工业的快速的提升,全球性石油短缺出现,煤炭作为我国的优势能源又被赋予了新的使命——以其为原料借助先进的技术生产烯烃、芳烃、乙二醇等化工产品以及油品、天然气等能源产品,现代煤化工由此进入大众的视野。

现代煤化工以煤炭的煤气化和液化形式为主,生产洁净能源和可替代石油化学工业的基础化工原料,自上世纪90年代中期起在我们国家发展迅速。目前我国煤制烯烃、煤制油、煤制芳烃、煤制乙二醇的技术和工业化水平均已全面领先世界。

煤(经甲醇)制烯烃是先用煤炭合成甲醇,再将甲醇催化转化为乙烯、丙烯的工艺。该技术实现了由煤炭或天然气经甲醇生产基本有机化工原料。煤制烯烃作为现代煤化工的重要组成,是对传统的以石油为原料制取烯烃的路线的重要补充。

我国是“富煤、贫油、少气”的国家,这也就决定了煤炭将在一次性能源生产和消费中占据主导地位。

截至2017年底,我国探明能源储量中,煤炭约1,388亿吨,石油约35亿吨,天然气约5.5万亿立方。其中,煤炭储量占世界总储量的13.4%,位居世界第三,而石油仅占1.5%,天然气约占2.8%。

我国是当今世界上第一产煤大国,煤炭产量占世界的35%以上。我国也是世界煤炭消费量最大的国家,煤炭一直是我国的主要能源和重要原料,在一次能源生产和消费构成中煤炭始终占一半以上。

为应对环保压力,我国在节能减排和降低煤炭在能源消费总量的比重上做了很多工作,但尽管如此,煤炭作为我国能源消费中的主导地位仍将长期不变。

去年年底国家能源局表示,2019年煤炭消费占能源消费总量的比重目标为下降到58.5%,到2020年,全国煤炭占能源消费总量比重下降到58%以下,这比重仍然占据这整个能源消费的绝对大头。

与之相对的,作为原油需求大国,在资源禀赋的限制下,我国已成为全世界最大的原油进口国。根据海关数据,2018年我国进口原油4.62亿吨,原油对外依存度达70.9%,远超于50%的国际警戒线。

目前的烯烃产品仍然以石油制备为主,而大量进口的原油大多数都用在炼制成品油,流向其他工业环节的原油无法支撑我国庞大的烯烃消费市场需求,目前我国主要的烯烃产品均是净进口状态。

以聚乙烯和聚丙烯为例,2017年我国聚乙烯自给率仅为54%,聚丙烯则相对较好,为85%:

也就是说,对于烯烃产品,不管是原料还是产成品,我们都要从国外大量进口。被人扼住咽喉的滋味可不太美妙,进口替代势在必行。

国家在“十二五”和“十三五”期间相继颁布鼓励煤制烯烃项目的产业政策,烯烃进口替代的目标,未来将主要由煤制烯烃项目完成。保守估计到2030年前后,聚乙烯自给率将达到70%。

从能源战略角度,煤制烯烃技术既是国家能源技术储备和能源安全的需要,也是推进煤炭清洁高效利用的重要举措。

以乙烯、丙烯为代表的低碳烯烃是石化工业的基石,其产量的高低往往被看做是一个国家石化工业发达程度的标志。

我们在谈到低碳烯烃的竞争格局时,有三个可以思考的层次:第一个层次是进口低碳烯烃和国产低碳烯烃间的竞争,这在上文已经有所阐述;第二个层次是不同烯烃工艺路线间的竞争,即煤制烯烃产品与非煤制烯烃产品间的竞争;第三个层次是煤制烯烃项目之间的竞争。接下来我们来聊聊二、三层次的内容。

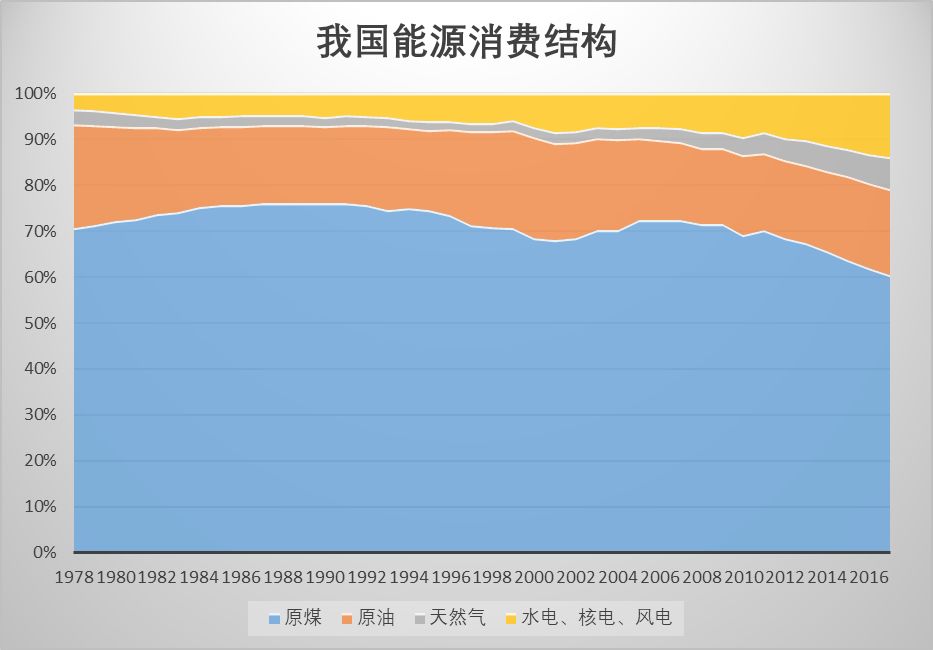

目前低碳烯烃生产的基本工艺按原料可大致分为三大类:石脑油蒸汽裂解制烯烃(油头)、丙烷脱氢制烯烃(气头)和煤(经甲醇)制烯烃(煤头)。

油头工艺:最传统、最常见的烯烃生产方式,受原料供应限制,油头工艺装置一般作为炼厂下游配套设施建设,几乎没办法单独投建。

气头工艺:除了丙烷脱氢(PDH)制丙烯外还有乙烷裂解制乙烯工艺,收率均能达到80%以上。但我国丙烷及乙烷进口依赖度较高,面临和油头工艺相似的问题,我国该类工艺产能相比来说较低(截止2017年底,PDH装置聚丙烯产能461万吨/年,聚烯烃产能占比为11.30%)。

煤头工艺:在我国应用较广,主要以CTO的形式存在(即煤经甲醇中间产品制备烯烃)。该工艺需要依托丰富的煤炭资源并往往形成从煤炭到聚烯烃的产业链一体化格局。我国第一套商业煤制烯烃装置于2010年投产试车,为神华包头60万吨/年装置。截止2017年底,煤制烯烃聚烯烃产能833万吨/年,聚烯烃产能占比20.43%。

煤制烯烃产业对我国能源和化工产业意义可谓重大,而其工艺实现路线和流程也可谓多种多样。

CTO(Coal to Olefin)的主要流程为:煤→合成气→甲醇→烯烃。由煤生产甲醇的技术称为CTM(Coal to Methanol),而由甲醇生产烯烃的技术则统称MTO(Methanol to Olefin),当其产物仅为丙烯时则称为MTP(Methanol to Propylene)。其中,未配套上游煤制甲醇装置的企业,也能够最终靠直接外购甲醇的方式投资MTO/MTP装置生产烯烃。可见,甲醇是煤制烯烃不可或缺的中间产品。

目前,煤的气化、合成气净化、甲醇合成工艺较为成熟,工艺较为标准,煤制烯烃(CTO)细分工艺的差异在于甲醇制烯烃(MTO)的多种可选工艺流程。

代表性工艺有环球油品公司和挪威海德鲁公司联合开发的UOP/Hydro甲醇制烯烃(MTO)工艺、Lurgi公司开发的甲醇制丙烯(MTP)工艺、中国科学院大连化学物理研究所开发的DMTO(甲醇/二甲醚制烯烃)技术、中国石化上海石油化工研究院开发的S-MTO技术和清华大学开发的FMTP(流化床甲醇制丙烯)技术。其中前四种均已实现工业化应用。

DMTO是中国科学院大连化学物理研究所的专利专有技术,MTO代表甲醇制烯烃技术,D则代表中间产物二甲醚(DME)/大连的意思。改进版工艺DMTO-II可以将C4+组分回收裂解再利用,并进一步提升产物中乙烯及丙烯的收率。该技术可实现超过99%的甲醇转化率,乙烯+丙烯选择性85.7%。

DMTO技术解决了我国煤制烯烃的技术瓶颈,对于减少我国石油进口、开辟我国烯烃产业新途径具备极其重大意义。是国内项目应用最多的工艺流程。

如今大连化物所正积极研究DMTO第三代技术,拟使DMTO单套装置解决能力从现有的180万吨/年的水平提升到300万吨/年以上,并且单程甲醇转化率和烯烃选择性不低于第二代技术。目前催化剂研制工作、反应工艺的实验室中试放大工作均已完成。

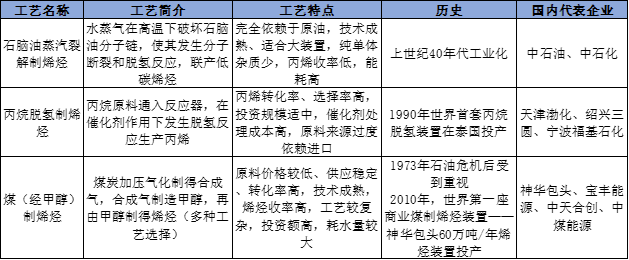

继大连化物所从事煤制烯烃研发技术之后,中石化也投身其中。中石化上海石油化工研究院于2000年开始做SMTO技术的开发。其甲醇转化率大于99.8%,乙烯及丙烯产率合计可超过80%。

2011年是我国煤制制烯烃投产的元年,当年先后有神华包头、神华宁煤一期、大唐、中原石化等总计176万吨装置投产(如下图所示)。

之后市场经历了低速发展期,其中2012年没有新装置投产,2013年也仅有富德能源和南京惠生两套新增装置。

2014年甲醇制烯烃出现了爆发式的增长,共有中煤榆林能化、延长中煤榆林等7套装置投产,总产能达到630万吨,较前一年度暴增137%。

截止到2018年年底,我国共投产煤制烯烃项目28套(含MTO),总计1332万吨。另据不完全统计,目前在建产能约有740万吨,这些产能大概率在未来两年内投产,届时我国的甲醇制烯烃产能将突破2000万吨大关。

煤制丙烯利润水准相比来说较高,尤其是在国际油价处于相对高位的时段,煤制丙烯利润空间明显高于其他生产工艺。

外采甲醇制丙烯利润水准明显偏低,多数时段处于亏损状态,根本原因在于甲醇市场价格持续高位,甲醇制丙烯生产所带来的成本偏高,利润空间被压缩。

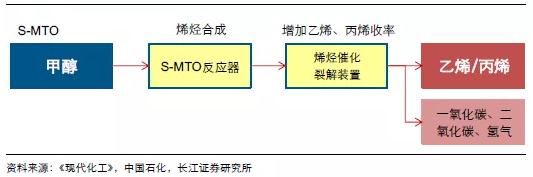

据统计,在已投产的28家煤制烯烃项目中,选择DMTO的企业有13家,占47%,其中陕西蒲城清洁能源化工采用DMTO-Ⅱ代工艺;有9家选择Lurgi的MTP工艺,占32%;4家企业采用的UOP的MTO工艺,占14%;2家企业选择S-MTO工艺,主要是拥有中石化背景的中原石化及中天合创。

中国四大煤化工产业示范区为:内蒙古鄂尔多斯、陕西榆林、宁夏宁东、新疆准东。除新疆准东主要项目为煤制天然气外,其余三大基地主要项目为煤制烯烃、芳烃、乙二醇等。

煤制烯烃项目初始投资大,工艺复杂,参与者多为实力丰沛雄厚的国企和央企,其中也不乏以宝丰能源为首热情参加的龙头民营企业。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。