根据盛科通信招股书(注册稿),以太网交换机是实现很多类型网络终端互 联互通的关键设备,以太网交换机对外提供高速网络连接端口,直接与主机或网络节点相连,可为接入设备的任意多个网络 节点提供电信号通路和业务处理模型。以太网交换机由以太网交换芯片、CPU、PHY、PCB、接口/端口子系统等组成。

大型数据中心网络对交换机速率要求高。根据盛科通信招股书(注册稿)援引灼识咨询,以太网交换机按应用场景可大致分为 家用网络、企业网络、工业网络、运营商网络、数据中心网络,不同应用场景对交换机速率的要求也不同,其中超大型数据 中心网络所需求的交换机速率在400G(及以上)。

根据在网络中所处的位臵和分工,交换机可大致分为核心交换机、汇聚交换机和接入交换机。根据锐捷网络官网,性能方面: 核心层交换机汇聚交换机接入交换机。

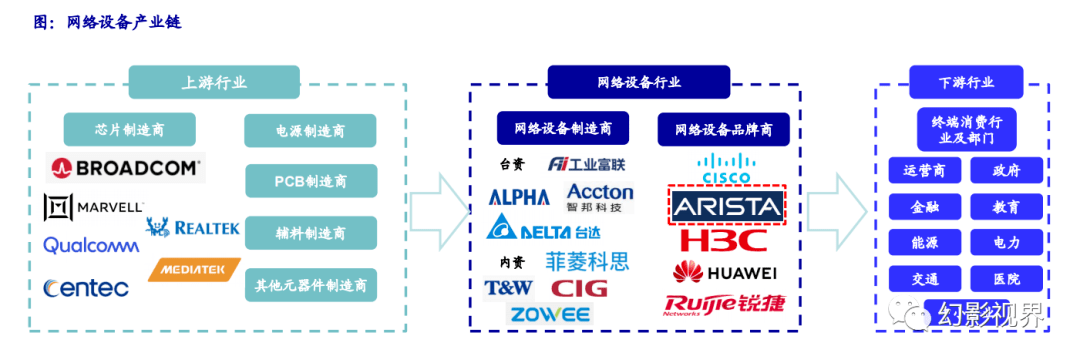

Arista主要聚焦于交换机领域,在网络设备产业链中处于中游。根据锐捷网络招股书,网络设备是指构建整个网络所需的各 种数据传输、交换及路由设备,最重要的包含交换机、路由器、无线接入点和光缆等。根据前述Arista产品情况,Arista硬件产品 主要聚焦于交换机领域,因而在网络设备产业链中处于中游。根据下图,网络设备行业上游连接芯片制造商等零部件企业, 下游连接终端应用部门。

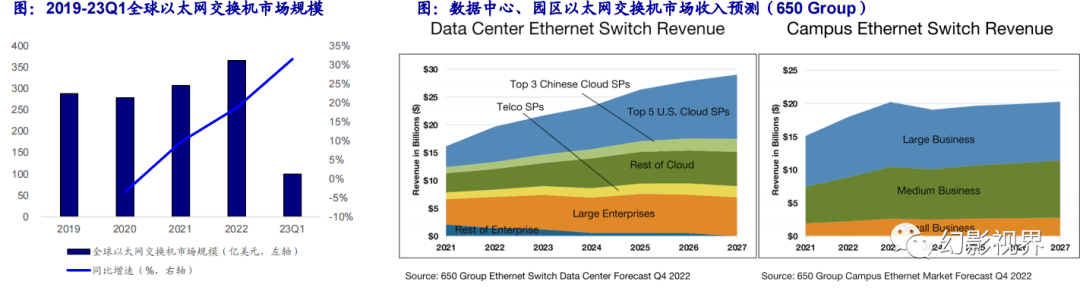

全球交换机市场逆势上扬,200G以上高速交换机表现亮眼。根据IDC,22年全球以太网交换机市场规模达365亿美元(同比 +18.7%),增速为20-22年新高。其中,按场景分类,数据中心交换机市场/非数据中心交换机市场同比分别+22.6%/15.7%;按速率分类,200/400 GbE交换机市场收入同比增长超过300%,系超大规模厂商和云厂商构建数据中心网络容量推动,此外 100G交换机、25/50G交换机市场全年同比分别+22.0%/29.8%。园区低速交换机中,1G交换机收入全年同比+12.6%。根据 IDC,23Q1全球以太网交换机市场规模达100亿美元(同比+31.5%),其中数据中心交换机市场同比+23%,200/400G市场 同比+141%。

数据中心+园区交换机市场空间远期看向500亿美元。根据Arista 23Q1业绩推介援引650 Group,650 Group预测到27年数据 中心交换机市场规模接近300亿美元,主要客户是美国前五大云厂商(Amazon、Apple、Facebook、Google、Microsoft);园区交换机市场收入规模约200亿美元,合计市场空间接近500亿美元。

数据中心交换机持续高速化,400G/800G将在未来占据主导地位。根据Arista白皮书《Embracing 400G and 800G》,随着 下一代应用程序和分布式数据工作负载的一直增长,高速计算节点正日益成为主流,这些新兴的应用程序及构建它们的计算 和存储,需要更快地访问更多的数据,也推动了对具有更高带宽、更大规模数据中心网络的需求,以最大限度地提升可拓展 性和性能并减少作业完成时间。如今,标准计算节点本身可以在一定程度上完成50G/100G的数据速率,而高端计算和存储系统正向 200G/400G或更高速度迁移。根据下图(Arista 23Q1业绩推介援引Dell’Oro),22年数据中心交换机速率多为100G及以下, 而在未来,400G及以上高速将逐渐取代市场,800G将在25年及以后占据主导地位。

东西向流量激增推动网络架构由传统三层转向Spine-Leaf架构。根据HPE-Aruba官网,随着云和容器化基础设施在现代数据 中心普及,东西向流量(从服务器到服务器,横向流动)持续增加,对于东西向流量来说,具有低延迟、优化的流量流性能 是必不可少的,尤其是对于时间敏感或数据密集型的应用程序。而叶脊式(Spine-Leaf)架构通过确保流量始终与其下一个 目的地的跳数相同来帮助实现这一点,因此延迟更低且可预测,除更高性能外,Spine-Leaf架构还提供更好的可扩展性。

Spine-Leaf架构实现简化。根据HPE-Aruba官网, 相比于传统的三层网络架构(核心层-汇聚层-接入层),Spine-Leaf架构 由两个交换层组成,分别是Spine(脊)和Leaf(叶),Leaf层由接入交换机组成,这些交换机会对来自服务器的流量进行汇 聚并直接连接到Spine或网络核心。Spine层交换机以一种全网络拓扑与所有Leaf交换机实现互连。

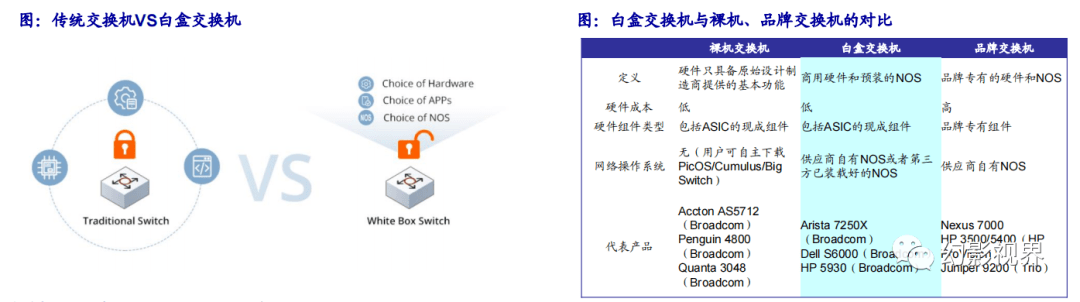

白盒交换机使软硬件解耦合,具备可编程性。根据FS官网,白盒交换机是一种硬件和软件解耦的开放式网络交换机,通常基 于Linux并在现成的芯片上运行,有助于网络管理员根据组织的需求定制设备,如今白盒交换机大范围的应用于谷歌、微软、 Facebook等大规模的公司。白盒交换机有三大主要特征:1)构建在商用硬件上;2)使用来自成熟供应商的专用集成电路( ASIC);3)运行开放网络操作系统(ONOS)。此外,白盒交换机常用于软件定义网络(SDN),这使得它们可以在一定程度上完成网 络可编程性,这是与传统交换机最显著的区别之一。

白盒交换机作为开放网络的基础,受云数据中心青睐。根据FS官网,白盒交换机的流行与一直增长的云网络发展有很大关系 。随着云数据中心的兴起,要求云网络具有敏捷、灵活、可扩展、低成本等特点。传统网络基础设施将软件和硬件集成在一 起,普遍成本比较高但缺乏敏捷性。由于难以适应云网络未来的发展需求,网络基础设施正在向白盒交换机的开放网络演进。根据锐捷网络招股书,白盒交换机将硬件和软件分离,下游数据中心客户可选择为交换机安装外部操作系统或在交换机厂商 已提供开放式操作系统基础上开发上层应用软件,并实现对交换机的统一部署,极大提高数据中心运维效率。

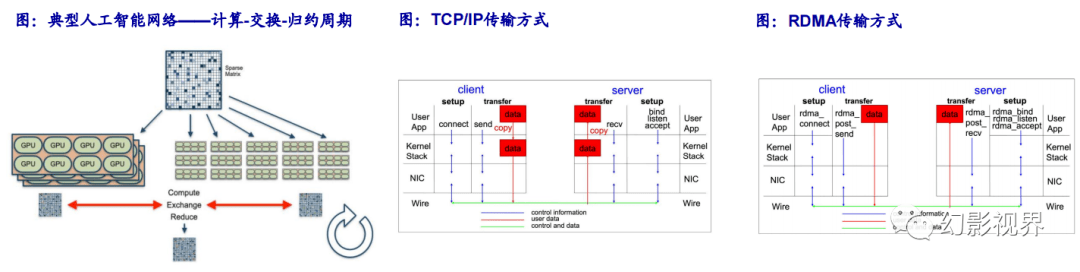

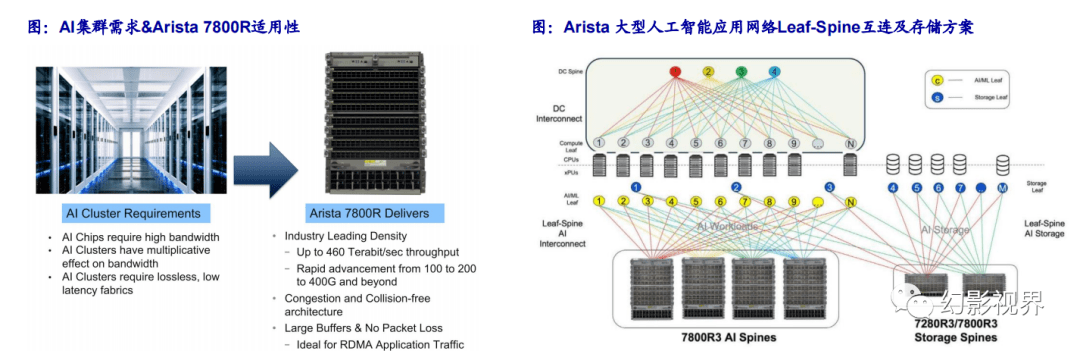

AI网络带宽需求高,特征是数据、计算密集型。根据Arista AI-Network白皮书,随着AI的发展,网络需要适应连接数百个处理 器的流量的巨大增长,这些处理器具有数万亿次处理和千兆字节(Gigabits)的吞吐量。人工智能工作负载的共同特征是数据 密集型和计算密集型。

AI网络场景下,RDMA在传输速率和低延迟性上优于TCP/IP。根据Arista AI-Network白皮书,典型的人工智能工作负载设计分 布在数百或数千个处理器(CPU、GPU或TPU)上的大型稀疏矩阵计算,这些处理器会经历计算-交换-归约的周期,在这个周 期中,任何减速都会对作业完成时间产生不利影响。不同于TCP/IP传输方式(数据必须在到达网络驱动程序和网络之前从用户 空间复制到内核空间,这样当处理AI应用相关的大量数据时,CPU有几率会成为瓶颈),RDMA(远程直接内存访问)可以在不依 赖内核的情况下在主内存中交换数据,有助于提高吞吐量和性能,来提升RDMA系统之间的数据传输速率并降低延迟。

Arista 7800R系列满足高带宽、无损、低延迟需求,是AI网络的理想之选。根据Arista 23Q1业绩推介及电话会纪要,AI集群 有三大要求:1)人工智能芯片需要高带宽;2)AI集群对带宽有倍增效应;3)AI集群需要无损、低延迟的架构。Arista将 7800系列作为AI的旗舰平台,Arista 7800R交换机系列凭借三大特点支持AI集群网络:1)行业领先的密度,最大460T的交换 容量,快速升级的400G及以上端口速率;2)无拥塞和无碰撞架构;3)大缓冲区和无数据包丢失,理想的RDMA应用流量。

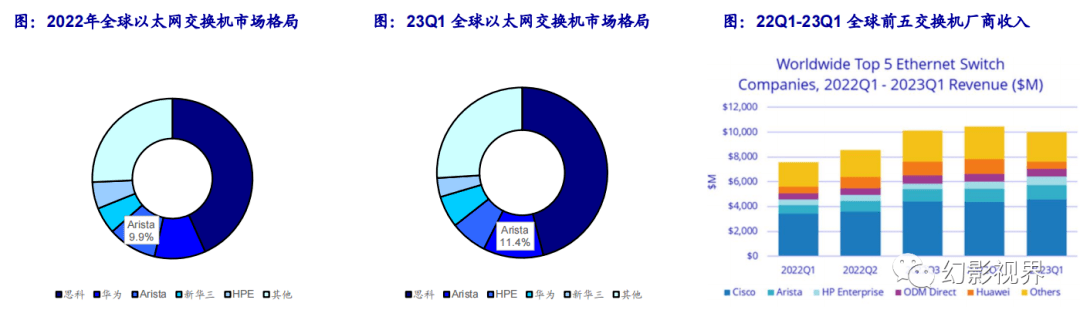

交换机行业呈“一超多强”格局,Arista 22年份额增长2.3pct至9.9%,全球第三。根据IDC,2022年全球以太网交换机厂商 CR5为74.3%,市场集中度较高。厂商方面,思科以43.3%的市场占有率排名第一,继续蝉联全球龙头地位,但份额相比21年 减少了2pct;华为、Arista等作为主要挑战者,分列第二、第三,华为2022年市场占有率为10.3%(同比+0.1pct) ,Arista 2022年市场占有率为9.9%(同比+2.3pct),此外新华三和HPE分别取得5.4%和5.4%。根据IDC,市场前二的思科、华为2022 年以太网交换机全球销售额分别+13.4%、+20.0%,而Arista 2022年销售额同比+55.4%,增长势头更为强劲。

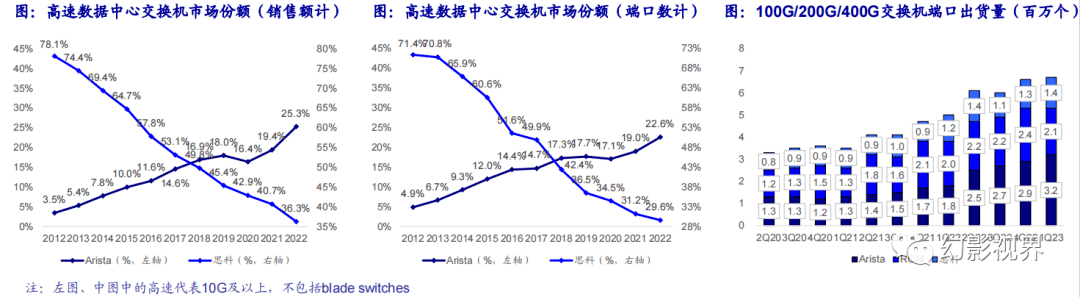

高速数据中心交换机(10G及以上)市场中Arista不断攫取思科份额。根据Arista 23Q1业绩推介援引的Crehan Research数 据,以高速数据中心交换机销售额计,Arista的份额由2012年的3.5%增长至2022年的25.3%,其中22年份额同比+5.9pct,而 思科则由2012年非常大的优势的78.1%滑落至2022年的36.3%;以端口数计,Arista的份额由2012年的4.9%增长至2022年的 22.6%,而思科则由2012年的71.4%缩减至2022年的29.6%。我们从以上信息可推断出,2022年Arista的高速数据中心交换机 比思科更具性价比,2022年思科高速数据中心交换机端口单价平均比Arista贵9.55%。

本文仅供参考,不代表我们的任何投资建议。幻影视界整理分享的资料仅推荐阅读,用户获取的资料仅供个人学习,如需使用请参阅报告原文。