原标题:预见2023:《中国烧碱行业全景图谱》(附市场规模、竞争格局和发展前途等)

氢氧化钠(Sodium hydroxide),也称苛性钠、烧碱、火碱,是一种无机化合物,化学式NaOH,氢氧化钠具有强碱性,腐蚀性极强,可作酸中和剂、配合掩蔽剂、沉淀剂、沉淀掩蔽剂、显色剂、皂化剂、去皮剂、洗涤剂等,用途广泛。

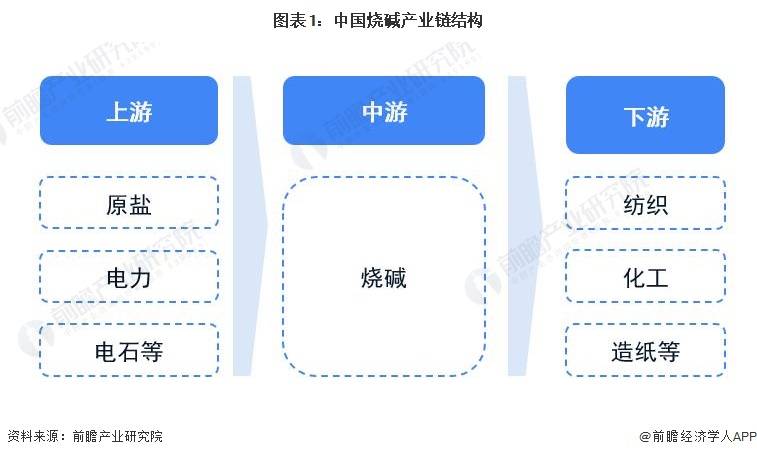

烧碱行业是以原盐和电为原料生产烧碱的产业,后续通过添加其他物质与之发生反应得到更多的烧碱产品。烧碱产品品种类型多,关联度大,其下游产品达到上千个品种,具有较高的经济延伸价值,它大范围的应用于轻工、纺织、造纸等国民经济各命脉部门,在我们国家的经济发展中具有举足轻重的地位。

目前,我国烧碱产业链上游主要由中泰化学、滨化股份、鲁北化工等公司进行原材料供应。中游主要由上海烧碱化工股份有限公司、安徽华塑股份有限公司、江西世龙实业股份有限公司、浙江嘉化能源化工股份有限公司、宜宾天原集团股份有限公司、沈阳化工股份有限公司、浙江镇洋发展股份有限公司、内蒙古鄂尔多斯资源股份有限公司、内蒙古君正能源化工集团股份有限公司等公司做细分产品供应。

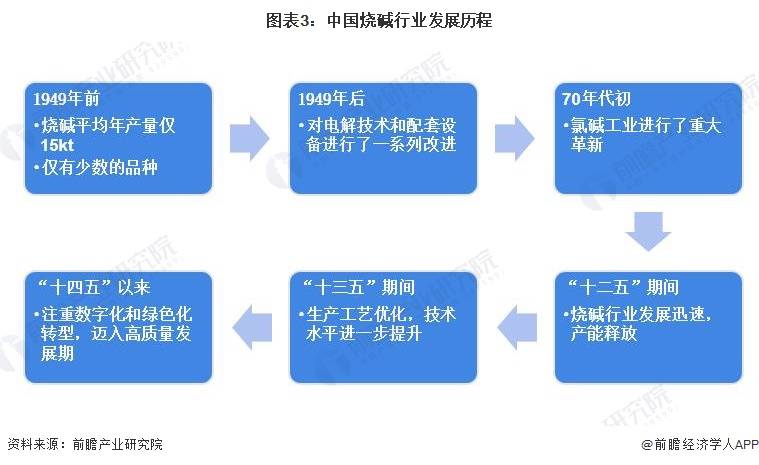

中国烧碱工业始于20世纪20年代末。1949年前,烧碱平均年产量仅15kt。1949年后,在提高设备生产能力的基础上,对电解技术和配套设备做了一系列改进。70年代初,烧碱行业中阳极材料来了重大革新。“十二五”期间,国内烧碱行业加快速度进行发展,产能得到充分释放。“十三五”期间,烧碱行业的工艺优化加快。“十四五”以来,烧碱行业注重数字化和绿色化转型,迈入高水平质量的发展阶段。

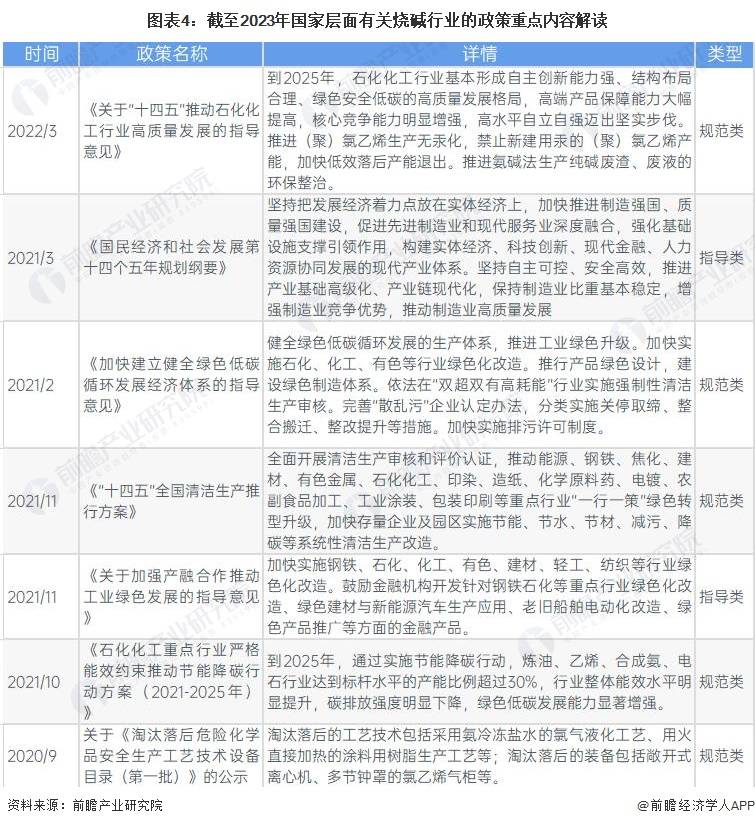

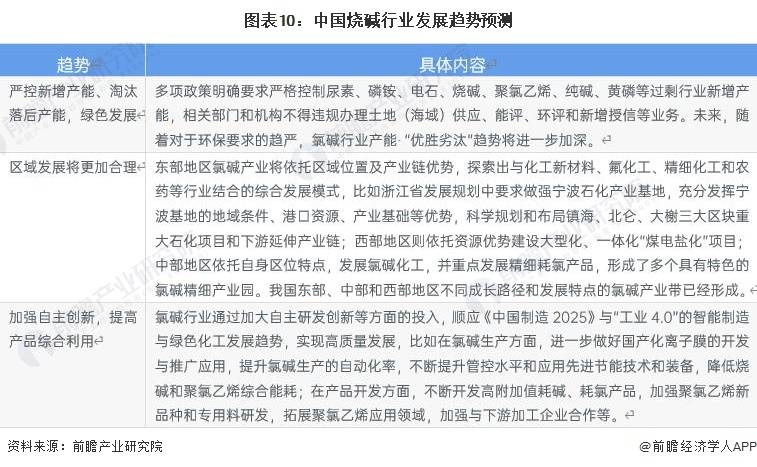

我国烧碱行业的政策规划主要涉及碳排放标准制定,行业绿色化发展等方面,具体汇总如下:

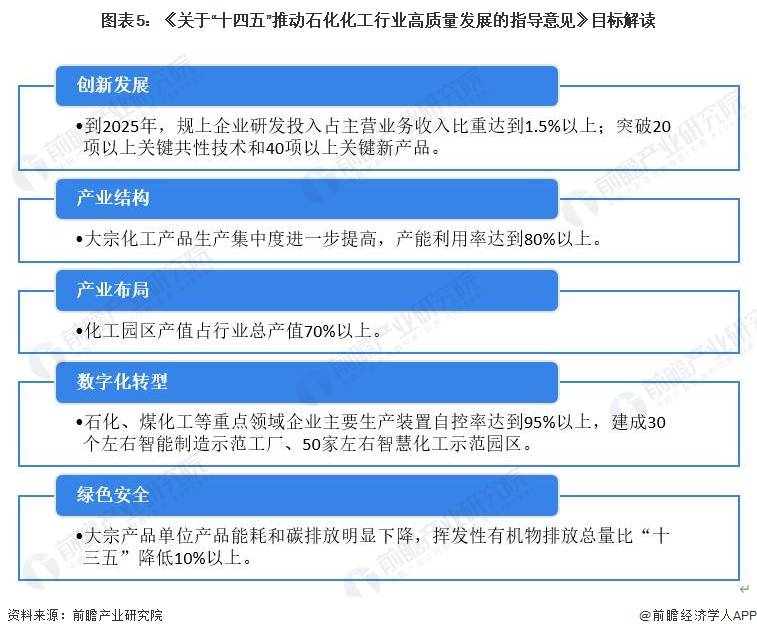

在2022年3月28日,工业与信息化部等六部门联合发布《关于“十四五”推动石化化工行业高水平发展的指导意见》,明确到2025年,大宗化工产品生产集中度进一步提升,产能利用率达到80%以上。“十四五”期间行业发展围绕创新、产业体系和布局、数字化转型和绿色安全等方面开展。

根据中国氯碱工业协会的多个方面数据显示,近年来我国烧碱行业产能呈现波动上升态势;从2007年的2181万吨上升至2020年的4470万吨。2021年,我国烧碱产能新增109万吨,退出产能71.5万吨,产能净增长37.5万吨,新增产能释放大多分布于年中,且区域分布较为分散,四季度落地的产能相对较少,全年国内烧碱产量呈现稳中小幅增长态势。2022年上半年,中国烧碱产能达到4309万吨,其中新增产能42.5万吨,淘汰产能7.5万吨,淘汰产能包括安徽八一化工搬迁后暂未投产的15万吨及江苏盐海化工2.5万吨。

2021年,我国烧碱下游整体表现温和,主要下游氧化铝行业产量较2020年增长,但2021年下半年8-11月份氧化铝产量同比出现连续下滑。受船运紧张影响,2021年我国进口铝土矿减少,使用国内铝士矿数量增加,对烧碱单耗提升,氧化铝企业与烧碱企业协商合同订单价格博弈较为显著,采购液碱价格会出现多次调整。此外,国内粘胶纤维行业由于进口原料、终端产品出口不佳及国内市场表现低迷等多重因素影响,整体开工负荷不足,对烧碱需求处于相对低位水平。造纸行业采购液碱以刚需为主,大量囤货操作有限。

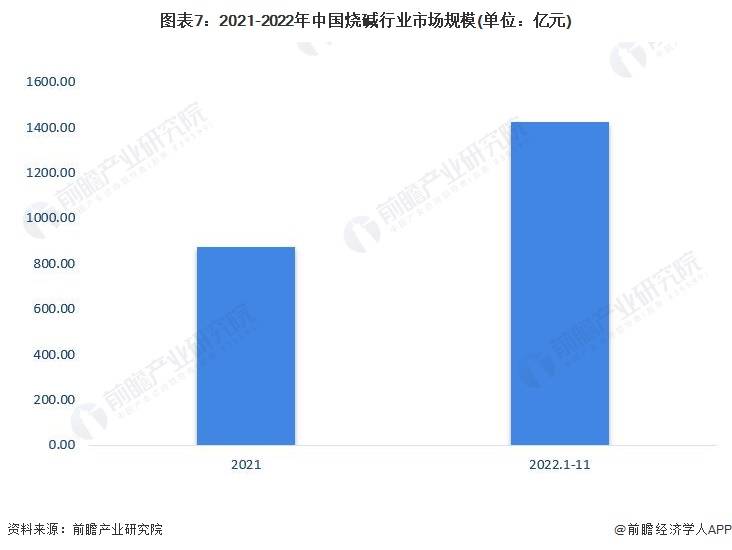

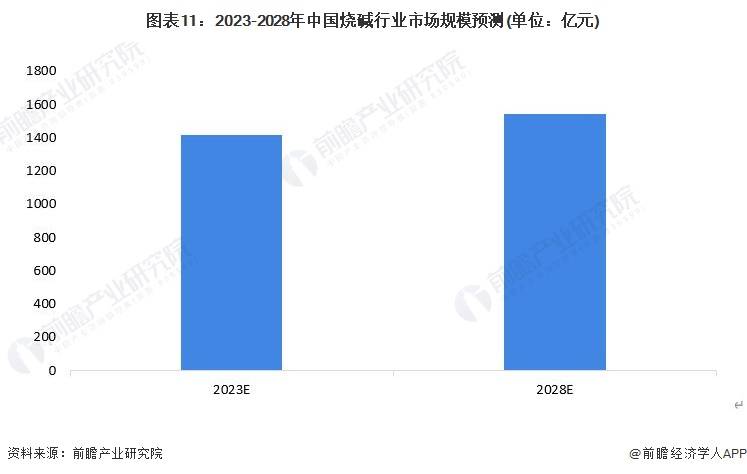

2022年1-11月,我国烧碱市场表观消费量为3346万吨。依据烧碱的消费量以及价格测算,2021年我国烧碱行业的市场规模超800亿元,2022年1-11月超1400亿元。

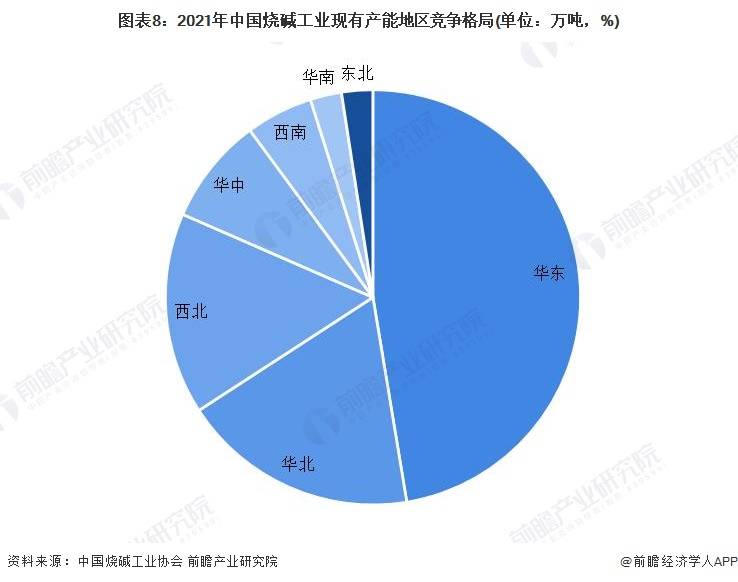

根据中国烧碱工业协会的多个方面数据显示,受运输成本影响,烧碱产能区域性分布特点显著。从生产区域分布来看,华东、华北、西北地区为我国烧碱主要生产区域,2021年,三地区烧碱产能分别占比47.39%、18.44%、15.72%,共计81.55%。

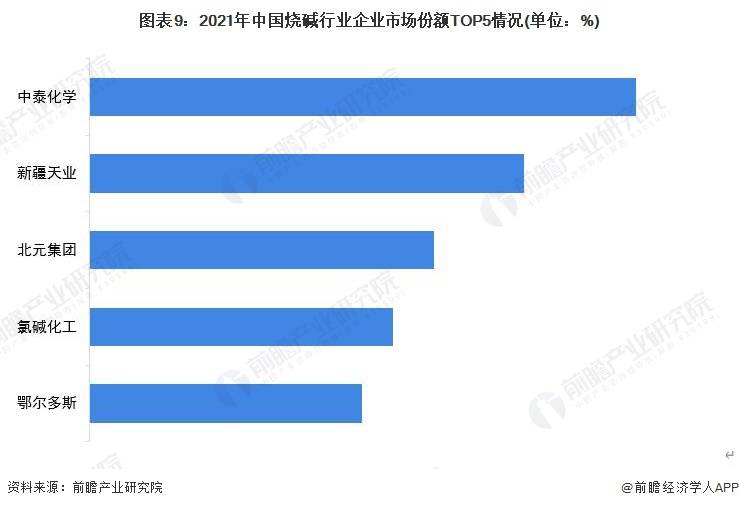

根据各公司公告的产能数据并且结合2021年我国烧碱的产量数据,测算出我国烧碱企业的排名。目前,中泰化学是我国烧碱的有突出贡献的公司,2021年产量占比为3.5%。

根据近年来烧碱行业消费量的走势测算2023年我国烧碱消费量超3500万吨,随后2028年超3800万吨,对应规模超1500亿元。

更多本行业研究分析详见前瞻产业研究院《中国烧碱(氢氧化钠)行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。返回搜狐,查看更加多